Phương thức thanh toán The Emerald Boulevard 208A/2026: đọc sao cho đúng trước khi giữ chỗ?

Với một dự án căn hộ đang trong giai đoạn đầu như The Emerald Boulevard, giá bán chỉ là một nửa câu chuyện. Nửa còn lại là dòng tiền: tháng nào cần đóng bao nhiêu, khi nào ký HĐMB, mốc bàn giao ở đâu và người mua có được chiết khấu nếu thanh toán nhanh hay không.

Theo thông báo 208A/2026, người mua có thể xem phương thức thanh toán theo ba nhóm chính: thanh toán chuẩn, thanh toán đàm phán và thanh toán nhanh. Cách chọn không nên chỉ nhìn vào mức chiết khấu cao nhất, mà cần đặt cạnh kế hoạch tiền mặt, kế hoạch vay và thời điểm nhận nhà.

1. Thanh toán nhanh: đổi dòng tiền mạnh lấy chiết khấu

Nhóm thanh toán nhanh phù hợp với khách có sẵn dòng tiền và muốn tối ưu tổng chi phí mua căn. Theo thông báo, các lựa chọn thanh toán nhanh có mức chiết khấu tham khảo tăng dần theo tỷ lệ thanh toán ban đầu.

| Phương án | Tỷ lệ thanh toán nhanh | Chiết khấu tham khảo | Phù hợp với ai? |

|---|---|---|---|

| Thanh toán nhanh 1 | 30% | 4,5% | Khách có sẵn một phần vốn, vẫn muốn giữ dư địa tài chính. |

| Thanh toán nhanh 2 | 50% | 8% | Khách ưu tiên giảm giá mua, có kế hoạch tiền mặt rõ trong ngắn hạn. |

| Thanh toán nhanh 3 | 70% | Lên đến 10% | Khách có dòng tiền mạnh, muốn tối ưu chiết khấu ở mức cao nhất theo thông báo. |

Lưu ý: chiết khấu lên đến 10% là thông tin theo phương thức thanh toán nhanh trong thông báo hiện hành. Điều kiện áp dụng, thời điểm ký hồ sơ và tình trạng giỏ hàng cần được xác nhận lại tại thời điểm giao dịch.

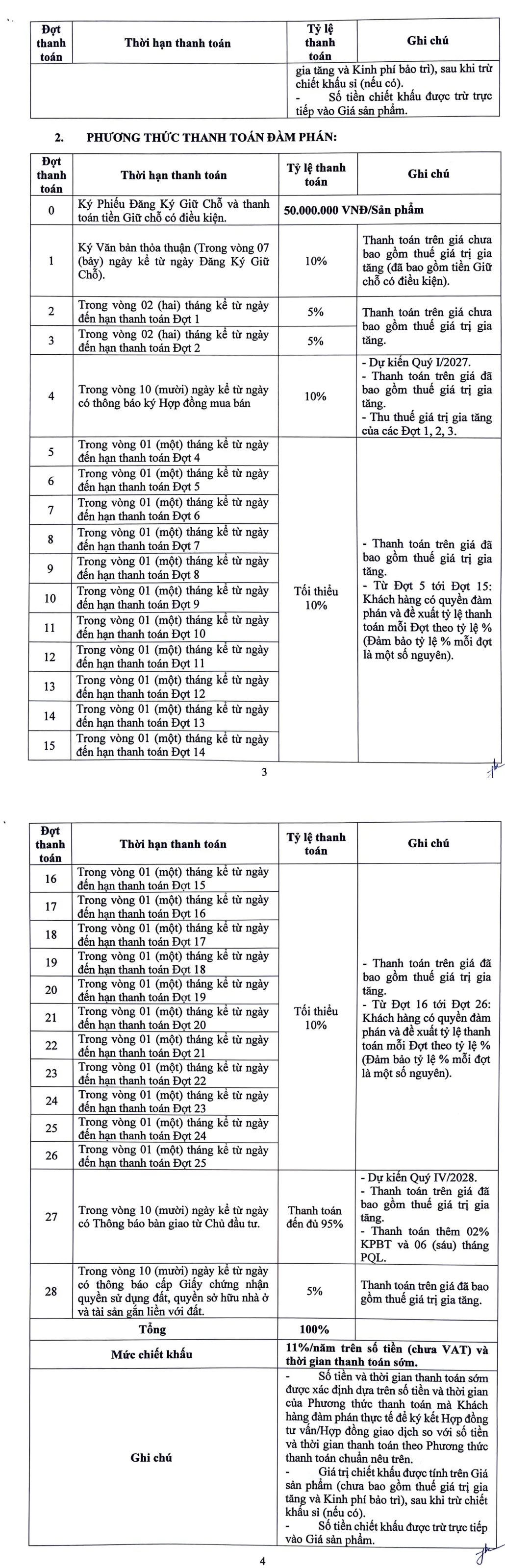

2. Thanh toán đàm phán: nhẹ dòng tiền hơn ở giai đoạn đầu

Với khách mua ở thực hoặc nhà đầu tư muốn giữ dòng tiền linh hoạt, phương thức đàm phán đáng xem kỹ. Điểm đáng chú ý là giai đoạn đầu không dồn quá nhiều áp lực thanh toán, sau đó người mua tiếp tục đóng theo các mốc trước khi nhận bàn giao.

Cách hiểu thực tế: phương thức này không nhất thiết tạo mức chiết khấu cao như thanh toán nhanh, nhưng giúp người mua dễ xoay dòng tiền hơn, đặc biệt khi còn cần chuẩn bị hồ sơ vay, bán tài sản khác hoặc cân đối kế hoạch gia đình.

3. Mốc 95% khi bàn giao và 5% khi nhận giấy chứng nhận

Một điểm nên đọc kỹ trong PDF là tổng số tiền thanh toán đến thời điểm bàn giao. Theo cấu trúc thanh toán, khách hàng cần hoàn tất đến mức theo quy định trước khi nhận nhà, phần còn lại được thanh toán ở mốc cấp giấy chứng nhận.

Đây là lý do người mua không nên chỉ hỏi “tháng đầu đóng bao nhiêu”, mà cần lập bảng dòng tiền đến tận Q4/2028. Với căn hộ để ở, kế hoạch này giúp tránh bị căng tài chính ngay trước giai đoạn nhận nhà, làm nội thất và chuyển vào ở.

4. Nếu dùng vốn vay ngân hàng thì cần chuẩn bị gì?

Trong phương thức có hỗ trợ vay, ngân hàng giải ngân theo điều kiện phê duyệt và theo các mốc thanh toán đủ điều kiện. Các khoản nhỏ dưới ngưỡng giải ngân thường người mua cần tự thanh toán trước. Vì vậy, hồ sơ thu nhập, lịch sử tín dụng và phần vốn tự có vẫn là ba điểm cần chuẩn bị sớm.

Trước khi đặt chỗ, nên hỏi rõ ba câu: ngân hàng bảo lãnh/hỗ trợ nào đang áp dụng, thời điểm bắt đầu giải ngân là khi nào và nếu hồ sơ vay không đạt thì phương án dự phòng ra sao.

5. Nên chọn phương thức nào?

Nếu mục tiêu là tối ưu giá mua và có sẵn dòng tiền, nhóm thanh toán nhanh đáng cân nhắc vì chiết khấu có thể lên đến 10%. Nếu mục tiêu là giữ nhịp tiền nhẹ hơn trong giai đoạn đầu, phương thức đàm phán có thể phù hợp hơn. Nếu cần dùng đòn bẩy tài chính, hãy kiểm tra hồ sơ vay trước khi chọn căn.

Điểm quan trọng nhất: chọn phương thức thanh toán theo dòng tiền thật, không chọn chỉ vì một con số chiết khấu. Một căn hộ tốt vẫn cần một kế hoạch tài chính đủ thoải mái để đi hết hành trình từ giữ chỗ, ký HĐMB đến nhận bàn giao.

Xem PDF phương thức thanh toán Xem nhanh trên trang chủCâu hỏi thường gặp

Chiết khấu 10% áp dụng cho tất cả khách không?

Không nên hiểu như một mức mặc định cho mọi giao dịch. Đây là mức chiết khấu theo phương thức thanh toán nhanh trong thông báo hiện hành, cần kiểm tra điều kiện áp dụng, thời điểm giao dịch và xác nhận từ bộ phận bán hàng.

Thanh toán đàm phán khác gì thanh toán nhanh?

Thanh toán nhanh ưu tiên chiết khấu khi khách đóng tỷ lệ lớn sớm. Thanh toán đàm phán ưu tiên nhịp dòng tiền linh hoạt hơn, phù hợp với khách muốn cân đối vốn trong nhiều giai đoạn.

Có nên xem PDF trước khi đặt chỗ?

Có. PDF giúp người mua nhìn đủ mốc đóng tiền, mốc HĐMB, mốc bàn giao và điều kiện chiết khấu. Đây là bước nên làm trước khi chốt căn và chọn phương án tài chính.